개인연금 상세하게 알아보기(연금저축이 연금보험 보다 더 좋은 이유)

오늘은 개인연금 상세하게 파악하고 연금저축과 연금보험 중 어떤 선택이 더 이득인지 알아보겠습니다. 차근차근 풀어가면서 설명을 드리겠습니다. 예시를 들어서 함께 설명을 할 예정이니 천천히 읽어보시면 이해력을 높이는데 큰 도움이 됩니다.

연금저축 VS 연금보험

지난번 포스팅 잠깐 정리해보자면

연금저축 : 매년 연말정산 시 세액공제 혜택 ㅇ , 나중에 수령 시 세금 떼임

연금보험 : 매년 연말정산 시 세액공제 혜택 x , 나중에 수령 시 세금 떼지 않음

오늘은 연금저축에 대해서 알아보도록 하겠습니다.

혹시나 개인연금의 개념이나 연금저축과 연금보험의 차이점, "세액공제" , "과세" 등 단어를 잘 모르겠다는 분들은 제가 이전에 작성해둔 포스팅을 확인해보시기 바랍니다. 정말 쉽게 풀어 써놨습니다. (아래 링크 클릭하여 연금 관련 개념 및 용어 쉽게 파악하기 ↓)

연금저축이 연금보험보다 더 좋다고 생각하는 이유

답변부터 말씀드리자면 더 이득이기 때문입니다. 이유를 설명하려면 세액공제혜택과 노후에 개인연금 수령 시 발생하는 세금에 대해서 설명을 드려야 합니다. 일단 이 포스팅에서는 세액공제혜택에 대해서만 설명을 드리고 다음 포스팅에서는 개인연금 수령시 발생하는 세금에 대해서 다뤄보도록 하겠습니다.

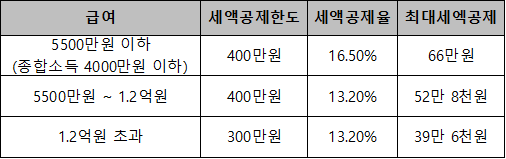

연금저축 공제한도(세액공제혜택)

연금저축의 특징은 매년 세액공제를 받을 수 있습니다. 아래 표를 보시면 급여에 따라서 세액공제한도와 세액공제율이 다른 걸 볼 수 있습니다.

예를 들어서 설명을 해드리면

[내가 연봉이 5500만원 이하라면]

2021년 [연금저축 A]라는 상품 가입 -> 연금저축에 500만 원 납입 -> 500만원 중 400만 원은 세액공제를 받을 수 있음 ->연말정산 때 400만원의 16.5%인 66만원 돌려받음

[내가 연봉이 5500만원 이상 ~ 1.2억 이하라면]

2021년 [연금저축 A]라는 상품 가입 -> 연금저축에 500만원 납입 -> 500만원 중 400만원은 세액공제를 받을 수 있음 ->연말정산 때 400만원의 13.2%인 52만 8천원 돌려받음

즉, 연봉에 따라서 공제한도가 달라지고, 공제율도 달라져서 연말정산 때 돌려받을 수 있는 금액이 달라지는 것입니다.

하지만 위 예시처럼 세액공제한도가 400만원인데 500만원 납입할 이유는 없겠죠. 공제한도는 400만원인데 나머지 100만원은 연말정산때 환급을 받을 수 없으니까요. (다음년도로 이월되지 않습니다.)

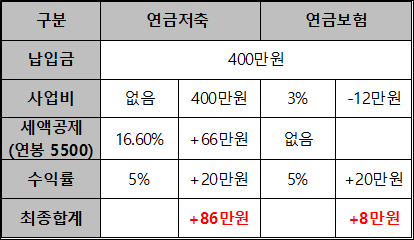

연금저축 예시

1. [연금저축 A]라는 상품이 매년 5% 수익이 난다고 가정을 해보겠습니다.

2. [연금저축 A]에 400만원 납입을 하면 5%인 20만원이 매년 수익이 나는 것입니다.

3. 여기에 연말정산 때 세액공제(돌려받는 금액)를 받게 되면 66만원을 돌려받을 수 있죠(연봉 5500이하)

4. 그러면 실제로 400만원에서 66만원 돌려받았기 때문에 334만원을 납입한 것과 같은 이치죠.

5. 334만원을 투자하면 1년 뒤에는 420만원이 되어있는 것입니다.

연금보험 예시

1. [연금저축 A] 상품과 동일하게 [연금보험 C]라는 상품도 매년 5% 수익이 난다고 가정해보겠습니다.

2. [연금보험 C]에 400만원을 납입하면 5%인 20만원이 매년 수익이 납니다.

3. 하지만, 연금보험은 "사업비"라는 것이 있습니다.

-> "사업비"는 매달 납입하는 금액의 일정 비율을 보험사에게 지급하는 것입니다. (개인 기준에서는 손해)

4. [연금보험 C]는 "사업비"가 3%라고 가정을 해보겠습니다.

5. 그러면 400만원을 납입했는데 일단 보험사가 3% 떼어가니 388만원으로 시작하게 됩니다.

6. 388만원으로 [연금보험 C] 5%의 수익인 19만 4천원의 수익이 발생합니다.

-> 2번의 20만원이 아니고 실질적으로 사업비를 먼저 떼어간 금액으로 투자를 하니 수익이 19만 4천원

7. 400만원을 투자하면 1년 뒤에는 407만 4천원이 되어있는 것입니다.

위 표를 보시면 연금저축과 연금보험에 동일한 금액을 투자했을때 발생하는 수익이 엄청나게 차이가 나는것을 볼 수 있습니다. 위 표는 1년시 발생하는 수익이며, 이것을 몇십년동안 지속적으로 하게 된다면 수익의 차이는 훨씬 더 커지겠죠. 그래서 연금저축을 추천드리는 이유가 여기에 있습니다.

'경제 정보' 카테고리의 다른 글

| 개인연금 쉽게 파악하기(연말정산 혜택받는 연금은?) (0) | 2021.10.05 |

|---|